学資保険は必要ない!?–保険や貯金よりもウェルスナビに決めた理由

学資保険に入ろうかどうか悩んでいる方へ。

学資保険に入ろうかどうか悩んでいる方へ。

子供の将来のために何かしら備えをしたいと考えているけれど、学資保険が本当に必要かどうか分からない。

学資保険に入らない場合はどんな備えをすればいいのか、と考えていませんか?

[voice icon=”http://kijineko55.com/wp-content/uploads/2019/02/スパイの猫.png” name=”きじねこ” type=”l fb”]こんにちは。きじねこです。本日は学資保険の話。[/voice]

昨年の4月に第一子が生まれた我が家。

やっぱり気になるのが学資保険。

郵便局に行くと

[voice icon=”http://kijineko55.com/wp-content/uploads/2019/02/郵便局員さん.png” name=”郵便局員さん” type=”l”]学資保険はもう入られましたか?[/voice]

と必ず勧誘されました。

ばあばたちからも

[voice icon=”http://kijineko55.com/wp-content/uploads/2019/02/心配している人のイラスト(中年女性).png” name=”ばあば” type=”r”]学資保険には入ってた方がいいよ!すごく助かったよ![/voice]

と強くアドバイスされました。

ファイナンシャルプランナーの資格を持っている私が、実際に学資保険を検討しました。

[aside type=”warning”]結論

我が家は学資保険には入らずウェルスナビで自動積立を始めました! [/aside]

ウェルスナビは現在、1年継続中です。

この記事では下記のことを説明します。

学資保険は本当に必要か

学資保険のメリット・デメリット

ー学資保険の種類ー

学資保険とは将来の教育資金を貯めることを目的とした保険です。

返戻率が支払った額よりも大きくなるように設定された貯蓄型の保険と

医療保険の仕組み組み込んだ医療保障付き保険とあります。

ー学資保険のメリットー

やはり何と言っても「保険」だということですね。

契約者(お父さんやお母さん)が万が一亡くなってしまった場合、保険料を払込む必要がなく、保障を受けることができるという点です。

また、銀行などに預けているよりも利率の高い商品もあります。

なかなか貯蓄が上手でないという人にとっては、口座から自動で引き落とされるので別管理されているという点もメリットです。

ー学資保険のデメリットー

最近では学資保険の返戻率がそれほど高くないのが特徴です。

20年以上前とは状況が異なり、現在は低金利のため保険会社もうまく運用はできないため金利が低いと考えられます。

また受け取る時期と金額が初めから指定されているという点も

お金を自由にできないデメリットですね。

例えば返戻率104パーセントの場合

192万払って(おおよそ)200万返ってくるという計算になりますね。

運用利率は1.1パーセント、プラス8万円お得です。

貯金で積み立てるよりもお得ですが、

さらに高い返戻率を求めると、一括でまとまったお金で払い込んだり、

月々の負担額が大きくなります。

学資保険が必要でない理由

1、積み立て利率や満期時に魅力を感じないから

10年以上預けていて、運用利率が約1パーセントという数字に魅力を感じませんでした。

期間も固定されているため、流動性が低い点も魅力的ではありませんでした。資金が使えるのは17年後、18年後に設定されていることが多い学資保険。こどもの将来の希望によっては、いつどの時期に必要になるか分からないため、その時期だけに固定されているのは不便に感じました。

また、より貯蓄性を求めるのならば、ほかの金融商品で代用することも選択肢の一つです。

2、死亡保障を、定期保険でカバーできると考えたから

学資保険のメリットは死亡時の保障にあります。子供の名義で学資保険をするという名目で親の死亡保障を増やしていることと同じではないかと考えました。なので、現在加入している定期保険の死亡保険金の額を引き上げることにしました。新たに学資保険に入るよりも、少額で増額することができました。

保険の数を増やすことよりも、今ある保険でカバーできないか考えてみるのも、保険料の節約につながります。

学資保険に入らない場合の備えは?

貯金のメリット・デメリット

では、学資保険の貯蓄性の部分を学資保険で代用することはできるでしょうか。

例えばゆうちょ貯金には自動積立定期預金といって自動的に毎月積み立てる商品があります。

[aside]

1000円以上(1000円単位)の少額から始められる

現在の金利は0.01パーセント

[/aside]

貯金のメリット

・元本保証であるということ

貯めた分の金額は必ず保証されているということ。将来必ず使うお金だからやっぱり元本はきっちり確保しておきたいという方にはメリットがあります。

・保険よりも流動性が高いこと

少額から始められ、満期になればいつでも自由に解約することができます。

貯金のデメリット

・利率が学資保険よりも低い

現在の金利は0.01パーセントで貯蓄性は高くありません。

・物価上昇に対応できない

特に十数年単位の長い運用だと金利上昇の対策をしないといけません。

簡単にいうと、あなたは100円持っています。

現在コーラの価格は1本100円だとすると、

コーラを買うことができますよね。

しかし、10年後物価が上がって150円になると、

100円ではコーラを一本も買うことができないのです。

銀行や郵便局の金利は現在0.01パーセント程度。

100円預けていると10年預けていても101円にもなりません。

コーラを買うという目的があるのであれば、

100円を150円にさせておかなければならないですよね。

そしたら年5パーセントの運用をしておかないと、

あなたは10年後コーラを買うことができないのです。

このように低金利であると、物価の上昇に対応できないというデメリットがあります。

積立投資信託のメリット・デメリット

では、学資保険の貯蓄性の部分を積立投資信託で代用することはできるでしょうか。

積立投資信託のメリット

1、銘柄によっては学資保険の運用よりも高い運用を得ることができる

2、長期投資はリスクが少ない

短期的な投資よりも、長期で運用する投資の方がリスクが低くなるといったデータもでています。

3、無理のない範囲でできる

少額から始めることができるため、無理のない金額を長期で積み立てることができます。また、自動で口座から引き落とすため、毎月買う手間はありません。

積立投資信託のデメリット

1、元本保証でないということ

元本保証でないため、必要となった時に元本が割れている可能性があります。

2、運用を管理しなければならないこと

何を買うか、いつ売るのかなど自分で管理する必要があるため、初心者では難しく感じてしまうこともあります。

ウェルスナビをおすすめする理由

貯金よりも良い貯蓄性を求めたいが、投資信託を自分で管理するのは面倒と感じた人にウェルスナビをおすすめします。

ウェルスナビとは

ロボアドバイザーによって投資運用を自動化させたサービスです。

初回一定額を入金後、毎月積立てて運用することができます。

手数料は預かり資金の1パーセントが必要です。

ウェルスナビのメリット

・売買運用管理を自動で行ってくれる

銘柄を選んだり、景気の動向を見て売買することを代わりに行ってくれるため面倒な手間がかからない。

・リスク許容に応じて運用を行ってくれる

その人のリスク許容度に応じて、購入する銘柄を決めて運用を行ってくれるため初心者でも始めやすい。

・少額から行え、長期運用に向いている

月々1万円から行え、特に長期的な運用を目指しているため、十数年後のこどもの教育費など長期的な目的の資産運用に適している。

ウェルスナビのデメリット

・元本保証でない

学資資金のように将来使う目的が決まっているものですので、いざ必要になった時に元本が割れてしまっていて損をしてしまう可能性もあります。

ですから、

[box class=”blue_box” title=“POINT”]

学資積立金の全てをウェルスナビに回すことはおすすめできません。[/box]

・手数料が必要

貯金とは異なり、手数料が発生します。しかし自分で積立投資信託をした場合も信託報酬などに手数料が発生します。

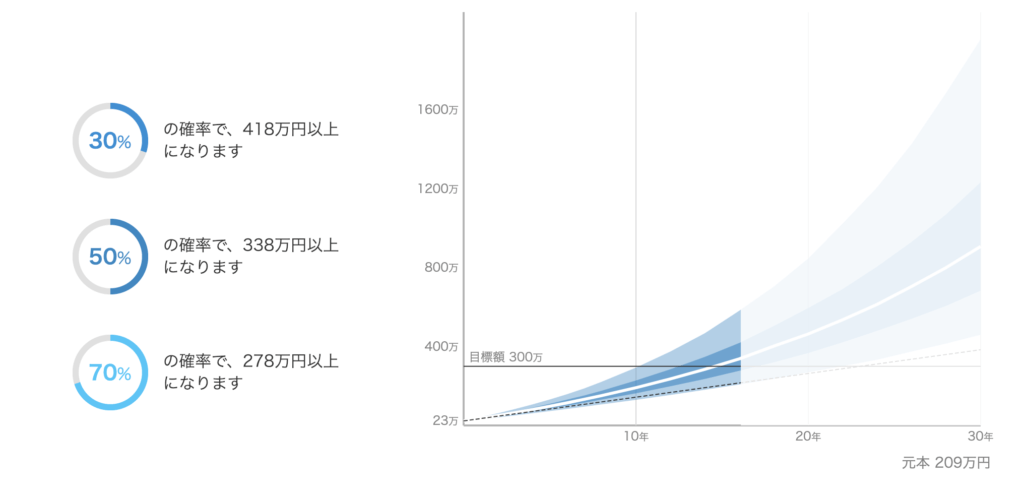

例えば、シミュレーションを使って

こどもが大学に進学する17年後、

月1万円を積み立てた場合の試算をしてみました。

もしただ単に、最初に10万円を入れて積み立てて行った時、17年後には214万円です。

一方、ウェルスナビのシミュレーションでは

278万円以上になる確率は70%だと示されています。

278万になった場合、運用金利は2.7パーセントです。

現在物価2パーセント上昇を政策で掲げているので、

物価上昇リスクにも耐えうる運用ができていることになります。

このウェルスナビのシミュレーションは登録も必要なく、簡単に自分にあったシミュレーションができるので興味がある方はぜひ試してみてください。

まとめ

積立利率の低さや、その保険内容から

我が家では、学資保険は必要ないという結論に至りました。

学資保険をしない代わりの備えとして、

[box class=”yellow_box”]

- 両親の死亡保障の充実させること

- 貯蓄性のよい金融商品で教育資金を貯めること

[/box]

この2点が必要だと考えました。

この貯蓄性のよい金融商品に、我が家はウェルスナビを選びました。

管理の手間が省け、高い利率で運用をしてくれることがメリットです。

しかし、必要な時に元本が割れているなどのリスクがあります。

ですので、教育資金の全額ではなく、必ず銀行の預金などの形で一部はすぐに現金化できるようにしておくことも大切なポイントです。

みなさんも、現在加入の保険を見直し、本当に学資保険に加入するメリットがあるのか考えてみてください。

それぞれの家族で答えは違うと思うので、正解はありません。こどもの教育資金を貯めるための一つの方法として参考になれば幸いです。

[aside type=”warning”]注意

特に初心者の方が金融商品を選ぶ際には、口コミなどの情報を鵜呑みにせず

それぞれのメリット・デメリットを十分に理解し、どの程度リスクを取れるのかよく考えた上で取引を行うようにしてください。 [/aside]